地产股再迎普涨:5只个股近60个交易日涨幅“翻倍”

- 新闻

- 2024-11-05 22:56:07

- 351

每经记者 陈荣浩 每经编辑 魏文艺

11月5日,房地产板块再度走强。

截至当日收盘,A股房地产板块涨幅达3.99%,包括华夏幸福、光明地产、云南城投、荣盛发展、绿地控股和香江控股等10只地产股涨停;城投控股、首开股份(维权)、中交地产、华侨城A、新城控股等近50只地产股涨超3%。

港股房地产板块同样表现强劲,当日收涨3.86%。其中,景瑞控股涨超40%,明发集团、融创中国等4只地产股涨超10%;龙湖地产、万科企业、中国金茂、世茂集团等50余只地产股涨超3%。

《每日经济新闻》记者注意到,自9月中旬以来,A股房地产板块累计涨幅已接近五成。截至11月5日收盘,A股市值超千亿元房企共有3家,分别为保利发展、招商蛇口和万科A;港股值超千亿港元的房企共有5家,分别为新鸿基地产、华润置地、中国海外发展、恒基地产和长实集团。

“房地产板块作为对政策敏感度较高的行业板块,近期呈现出了板块走势明显跑赢同期市场指数的表现。”中国企业资本联盟副理事长柏文喜当日下午通过微信在接受每经记者采访时表示,特别是从10月底以来,房地产板块出现了单边快速上涨的行情,这与市场对政策环境改善的预期有关。

自9月中旬以来,A股房地产板块累计涨幅已接近五成。

据通达信数据,在近60个交易日里,A股市场上光大嘉宝、华夏幸福、深振业A、世联行和金地集团的股价涨幅分别为193.58%、184.11%、120.00%、104.32%和102.30%。

其中,自10月28日以来,华夏幸福已走出“7连板”行情,市值重回百亿元。截至11月5日收盘,华夏幸福股价3.04元,市值达到119亿元。

然而,尽管上述房企的股价实现了翻倍,但它们今年前三季度的业绩却仍处于亏损状态。具体来说,光大嘉宝、华夏幸福、深振业A、世联行和金地集团第三季度归母净利润分别亏损2.53亿元、22.41亿元、5.24亿元、2096.77万元和34.10亿元。

每经记者注意到,截至11月5日收盘,A股房地产板块市值超过千亿元的房企共有3家,分别为保利发展、万科A和招商蛇口,市值分别为1334亿元、1114亿元和1075亿元;市值超百亿元的房企为35家。

具体来看,截至11月5日收盘,A股市值排名位居前10的房企分别为保利发展、万科、招商蛇口、陆家嘴、张江高科、新城控股、滨江集团、绿地控股、上海临港和金地集团。

从上市房企市值排名变化来看,近一个月里,市值前十房企的门槛从131亿元提高至278亿元。其中,上海临港和滨江集团市值重回行业内前十,而华侨城A和万业企业的市值则跌出前十。

在过去60个交易日内,A股共有15只地产股涨幅低于20%,包括亚通股份、三湘印象、中新集团、珠江股份等公司。

每经记者注意到,在这些涨幅较小的地产股中,不少公司并非纯粹的房地产公司。例如,珠江股份正在逐步剥离其房地产开发业务,转向城市服务和文体运营领域;而亚通股份除了从事地产开发销售业务外,还有超过一半的业务涉及通信网施工及运维、建筑钢材贸易以及混凝土制品的生产销售等。

港股地产股方面,近期表现有所起伏。截至11月5日收盘,港股市值超千亿港元的房企共有5家,包括新鸿基地产、华润置地、中国海外发展、恒基地产和长实集团,市值分别为2497.89亿港元、1939.62亿港元、1713.97亿港元、1256.34亿港元和1142.68亿港元。

“从长远的角度看,上市房企的股价表现会与企业自身业绩表现及行业发展走势息息相关。但短期内,市场对房地产行业的政策预期和市场情绪同样会影响个股的股价,比如投资者可能预期未来政策的进一步放松和市场环境的改善,将有助于这些公司业绩的恢复,因此提前布局,从而推高了股价。”柏文喜认为。

在刚刚过去的10月份,多地房地产市场表现火热。

据中指研究院监测数据,10月份全国重点100城新房销售面积环比增长31%,同比由降转增,这是自去年6月以来同比首次转增;全国20个重点城市10月份(9月30日—10月27日)二手住宅周均成交套数较9月周均增加16.6%,同比增长20.2%,增幅较9月有所扩大。

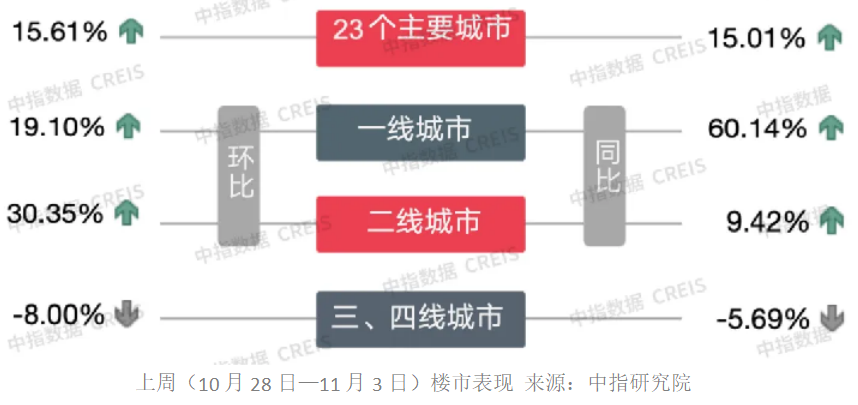

从近期的楼市表现来看,10月份楼市的火热行情仍在延续。中指研究院数据显示,上周(10月28日—11月3日)楼市成交量整体同环比均上涨均为约15%。其中,一线城市环比同比涨幅分别为19.10%和60.14%。二线代表城市整体成交面积环比增长达30.35%。

在销售持续回暖的同时,房企的融资规模也连续两月增长。

中指研究院11月5日发布数据显示,10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,连续两月同比正增长。从融资结构来看,10月份房地产行业信用债融资额为217亿元,同比实现了44.9%的增长,环比也增长了27.7%,在总融资额中的占比达到了74.9%。

国金证券在研报中提到,尽管目前行业整体业绩持续承压,但一方面自9月末以来中央对地产止跌回稳的决心更加坚决,自上而下政策频发,10月楼市火热,全国新房及二手房销售均实现同环比正增长,若后续核心城市能够持续释放市场止跌企稳积极的信号,则有望提振信心、改善预期,助力地产板块估值的修复。

“另一方面随着房企减值包袱的出清,前两年获取的高毛利项目陆续进入结转节奏,部分优质房企的业绩有望迎来触底回升。”国金证券在研报中表示。

中指研究院指数事业部分析师孟新增分析认为,在一系列政策利好的推动下,房地产市场预期及购房者信心已有所恢复。10月份,楼市活跃度明显回升,预计短期内核心城市的销售回稳态势有望得以延续。同时他也指出,11月份的销售情况将尤为关键。

柏文喜也表示,考虑到房地产行业对政策的敏感性,未来的政策走向将继续对房地产板块未来的发展趋势将产生重要影响。

“接下来,若货币化安置100万套城中村和危旧房改造,以及收购存量房及闲置土地政策能够落实到位,将有助于加快改善市场供求关系,最终实现房地产‘止跌回稳’目标。”孟新增补充道。

发表评论