卓创资讯:2024年产蛋鸡存栏量持续增加,2025年或增至周期内最高点

- 财经

- 2024-11-01 11:54:05

- 302

卓创鸡蛋市场高级分析师赵星

【导语】在蛋鸡养殖行业中,在产蛋鸡存栏量具有3-4年的周期性变化规律,而存栏量的高低,主要受补栏量和出栏量的影响。2024年由于养殖盈利较为可观,养殖单位补栏积极性较高,且多数存在压栏惜售情况,导致在产蛋鸡存栏量呈持续增加趋势。根据目前蛋鸡存栏结构以及养殖单位补栏心态来看,2025年在产蛋鸡存栏量或仍有增加预期,且将增至周期内最高点。

2024年在产蛋鸡存栏量持续增加

一般而言,在产蛋鸡存栏量具有3-4年的周期性变化规律,周期内存栏量呈现“增-减-平”的变化趋势。自2023年开始,蛋鸡养殖行业进入新一轮周期,并处在产能上升阶段,主要原因在于蛋鸡养殖行业长期处于盈利状态,部分阶段盈利状况较为丰厚,养殖单位不仅积极补栏、扩栏,且有延长饲养周期的现象。截至2024年10月底,全国在产蛋鸡存栏量约12.87亿只,年内平均全国在产蛋鸡存栏量约为12.55亿只,同比增幅达5.55%。而存栏量的高低又受到补栏和出栏两方面因素的影响。

鸡苗销量恢复性增长,适龄待淘蛋鸡占比有限

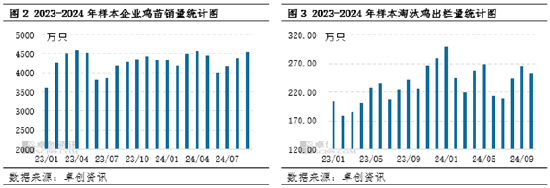

鸡苗销量是从增量的维度影响蛋鸡存栏量。理论上鸡苗补栏量的多少会直接影响未来5-16个月产蛋鸡存栏量的高低。根据养殖周期来看,2024年1-10月份新开产的蛋鸡主要是2023年9月-2024年6月补栏的鸡苗,由于此时间段养殖盈利较为可观,养殖单位补栏意向较高,据卓创资讯数据监测显示,此时间段样本企业鸡苗总销量为43496万羽,同比增幅7.06%。鸡苗销量恢复性增长,新增产能持续增加。

淘汰鸡出栏量是从减量的维度影响蛋鸡存栏量。据卓创资讯数据监测显示,2024年1-10月,淘汰鸡样本月均出栏量达247.36万只,同比增幅16.00%。其中由于1-2月份进入淘汰期的蛋鸡继续增加,叠加2023年下半年惜售延淘的蛋鸡,且临近春节预期收益降低,养殖单位多积极出栏,使得此阶段实际出栏量大于理论出栏量。其余时间段除清明节、中元节、中秋节前后等养殖单位出栏量增加之外,其他多数时间段由于蛋鸡养殖盈利良好,出栏量整体处于偏低水平。年内整体来看,上半年淘汰鸡出栏量整体多于下半年。

综合补栏和出栏两方面的因素来看,2024年1-10月份新开产蛋鸡数量整体大于淘汰鸡出栏量的数量,进而使得在产蛋鸡存栏量呈现不断增加趋势。

2025年存栏量或呈先增后降趋势,且将出现周期内最高点

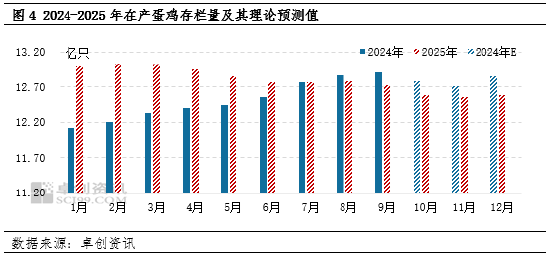

2025年上半年在产蛋鸡存栏量或增幅较为明显。根据卓创资讯对监测的代表企业鸡苗销量情况来看,2024年下半年鸡苗销量同比有所提升,且8-10月份种鸡企业的种蛋利用率多达80%以上,所以预计2025年上半年新开产蛋鸡的数量也将呈现增加趋势。而从淘汰产能来看,由于养殖单位多集中在春节前出栏适龄蛋鸡,节后待淘蛋鸡有限,导致2025年上半年老母鸡出栏量或整体处于相对低位。新开产蛋鸡数量增加而老母鸡出栏量有限,共同支撑2025年上半年在产蛋鸡存栏量或仍呈增加趋势,且有望突破13亿只水平。

2025年下半年在产蛋鸡存栏量或缓慢降低。由于上半年鸡蛋供应相对充足,或对鸡蛋价格产生利空影响,导致鸡蛋价格处于相对低位,虽饲料成本同样有下跌预期,但养殖盈利或不及业者预期,养殖单位补栏积极性不高,导致下半年新开产蛋鸡数量或有限。加之养殖单位多集中在中元节以及中秋节前集中出栏适龄蛋鸡,老母鸡出栏量或有所增加,三、四季度在产蛋鸡存栏量较上半年或有所下降,产蛋鸡存栏量整体处于去产能阶段,但由于目前淘汰日龄的普遍延长,去产能速率或有所下降,下半年在产蛋鸡存栏量或缓慢降低。

综上所述,2025年在产蛋鸡存栏量或呈现先增后缓慢下降的趋势,且在上半年有望突破13亿只的水平,鸡蛋整体供应量仍相对充足,进而利空鸡蛋价格或呈现同比下跌趋势。

发表评论