联泓新科净利腰斩收购大股东资产三年0收入 主要募投产品吨价连降定增两年无果

- 娱乐

- 2024-10-31 16:48:04

- 312

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

10月25日,联泓新科发布三季报。今年前三季度,公司实现营业收入49.67亿元,同比增长0.62%,归母净利润1.78亿元,同比下降55.90%,收入规模基本持平,净利润出现腰斩。

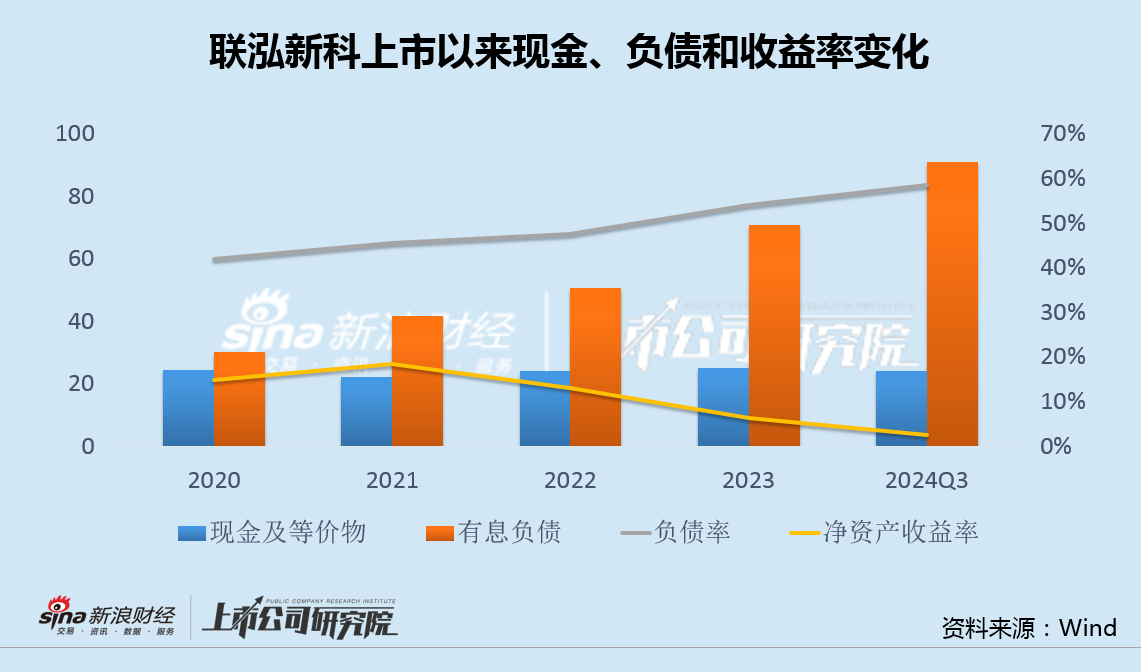

事实上,2020年上市以来,联泓新科不断扩张产能并拓展产品线,但不仅未能改善业绩表现,反而大幅增加了财务负担,有息负债和负债率逐年上升、收益率持续下滑。

2021年,为将主业从光伏新能源化工原材料进一步拓展到可降解材料领域,联泓新科三次溢价收购大股东联泓集团名下科院生物股权,并表示行业前景广阔、标的示范线已建成且产品质量全部合格。然而,科院生物被收购后至今三年却一直0收入。

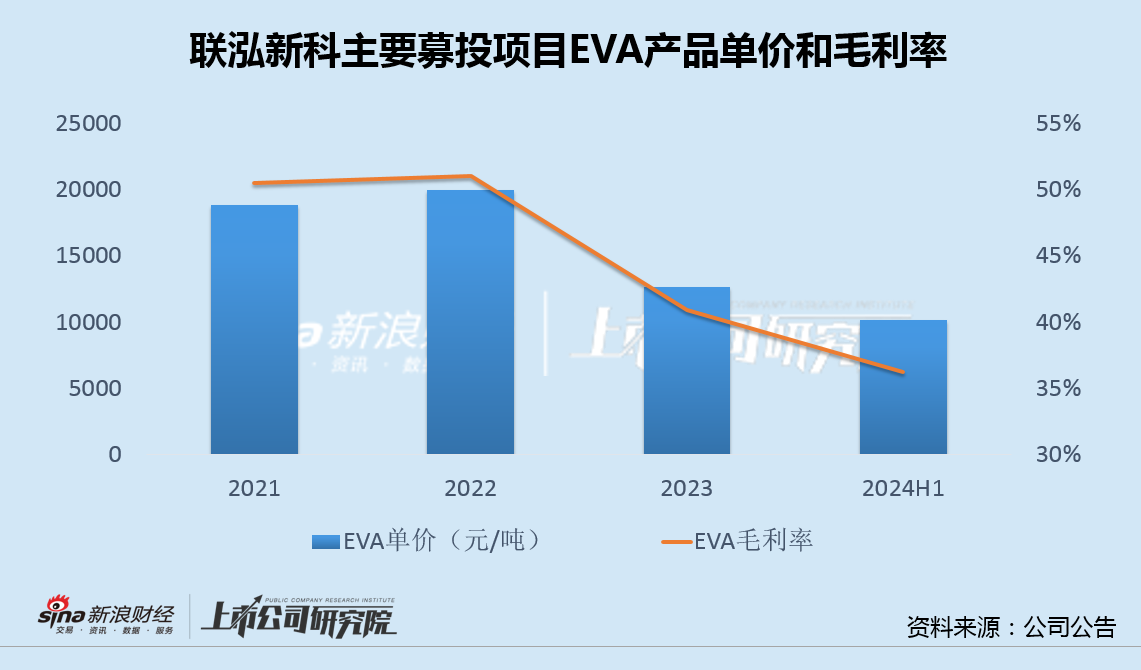

2022年12月,联泓新科宣布筹划定增,拟募资20亿,投向新能源材料和生物可降解材料一体化项目。不过,募投项目主要产品之一EVA的吨价和毛利率却持续下滑。

不仅如此,联泓新科IPO四个募投项目中,有三个项目至今未达预期收益。筹划近两年的定增事项最终能否顺利落地,仍充满不确定性。

负债率上升、收益率下滑 收购大股东“成熟”资产却三年0收入

联泓新科主营业务是光伏新能源等材料的研发、生产与销售,产品包括EVA光伏胶膜料、EVA电线电缆料、PP薄壁注塑专用料、EOD特种表面活性剂等。

2020年12月,公司在中小板上市,将IPO募集资金用于10万吨/年锂电材料-碳酸酯联合装置、6.5万吨/年特种精细化学品等项目的建设。此后,公司又投建了UHMWPE、PLA、电子特气、新一期EVA、PPC、POE等多个项目。

然而,不断扩张产能和拓展产品线之下,联泓新科非但业绩并未得到明显提升,反而大幅增加了财务负担。

今年前三季度,联泓新科实现营业收入49.67亿元,同比增长0.62%,归母净利润1.78亿元,同比下降55.90%。其中,第三季度营收16.53亿元,同比下降4.35%,环比下降9.46%,归母净利润0.38 亿元,同比下降52.05%,环比下降57.93%,业绩呈加速下滑之势,净资产收益率等盈利指标自2021年以来一直处于下滑趋势。

今年三季度末,联泓新科各类有息负债超过90亿元,相当于2020年末上市之初时的3倍,而现金类资产则比当时还少。

除扩产和增加产品线外,联泓新科还向其它领域进行布局。

2021年6月、9月和12月,联泓新科增资并收购其大股东联泓集团旗下的江西科院生物新材料有限公司(以下称“科院生物”)的股权,布局生物可降解材料领域。按照收益法评估,标的首次交易时的全部权益价值为1.96亿元,增值率达129.12%。

尽管科院生物在被收购时营收为0,但联泓新科表示,“标的公司已自主开发出全产业链技术,且建成千吨级PLA一体化生产示范线,该生产示范线已试车成功,已形成批量化生产能力,产品性能通过第三方检测机构上海复达检测技术集团有限公司检测全部合格”。

联泓新科还表示,对标的公司增资款的用途为补充资本金及运营流动资金,用于现有千吨级示范线改造及在江西省九江市濂溪区化纤工业基地建设一期3万吨/年PLA全产业链项目,当年已启动一期项目建设工作,未来还将规划建设年产20万吨乳酸及13万吨聚乳酸项目,生物可降解材料有望成为公司新的业绩增长点。

然而,标的公司此后的发展却远不及预期。从收购到今年6月末,科院生物营收一直为0,原计划中的产能何时能够形成收入也不得而知。

主要募投产品吨价、毛利率接连下滑 20亿定增事项筹划两年无果

2022年12月,联泓新科宣布筹划定增,拟发行2.67亿股,募资不超过20亿,投向新能源材料和生物可降解材料一体化项目。

作为募投项目的主要产品之一,2022年,公司对EVA装置进行了技术升级扩能改造,20万吨/年EVA项目投产后,EVA产能将达到35万吨/年。

然而,也正是在2022年,EVA产品的吨价和毛利率见顶并迅速回落,今年上半年售价已跌至10162元/吨,降幅接近腰斩,毛利率则跌至36%,相比2022年下降15个百分点。

值得注意的是,按照公司预测,此次定增募投项目EVA产品达产后的售价和毛利率将分别达到13804.90元/吨和44.21%,显著高于目前的实际盈利状况。

不仅如此,在公司四个IPO募投项目中,10万吨/年副产碳四碳五综合利用及烯烃分离系统配套技术改造项目、6.5万吨/年特种精细化学品项目,以及10万吨/年锂电材料-碳酸酯联合装置项目等三个项目至今未达预期收益。

此次,筹划近两年的定增事项最终能否顺利落地,仍充满不确定性。

发表评论