谷歌重振“AI信仰”! 微软与Meta业绩将续上火力?

- 娱乐

- 2024-10-30 21:33:06

- 321

专题:聚焦美股2024年第三季度财报

智通财经了解到,全球投资者对科技巨头花费在人工智能方面的数十亿美元支出何时将转化为可观销售额以及利润规模的日益苛刻预期,将在周三美股盘后的科技巨无霸微软(MSFT.US)以及Facebook母公司Meta Platforms(METAUS)财报数据中占据绝对主导地位。谷歌母公司Alphabet (GOOGL.US)周二美股盘后公布的财报显示,与人工智能相关的AI GPU等巨额基础设施投资正在实现强劲的利润,因此谷歌这份财报可谓重振市场对于AI盈利前景的积极预期,若微软与Meta业绩推动AI货币化前景日趋明朗化,为近日重出江湖的“AI信仰”续上火力,资金对于AI的投资热潮势必再度掀起巨浪。

谷歌母公司Alphabet在周二发布的财报中透露重磅信息,重振科技股投资者们对于人工智能的信仰,该公司表示,对于人工智能的昂贵尝试开始取得积极成效,推动其云计算业务的盈利表现优于分析师普遍预期,并且在Gemini人工智能大模型积极推动下,其旗舰Google搜索引擎的使用规模明显增加。

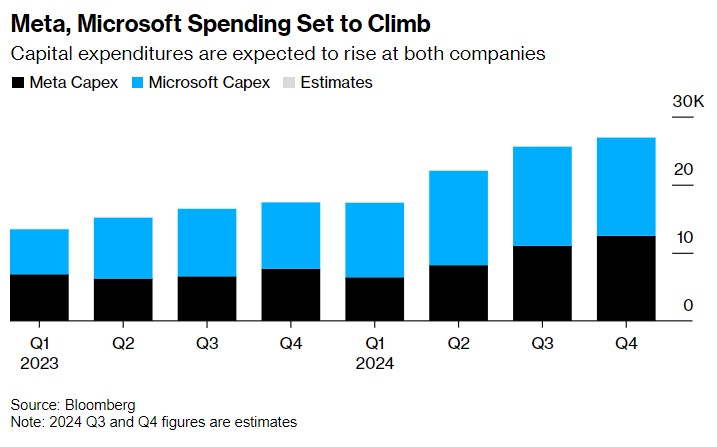

根据机构汇编的分析师预期数据,微软上一季度的资本支出可能约为146亿美元,意味着有望比去年同期大幅增长45%以上;分析师们普遍预期Facebook母公司Meta支出有望飙升近70%,达到大约110亿美元。

“全球企业在开发人工智能方面投入了大量资金——我们实际上非常关注谁在从中获利,谁在真正获得投资回报率,以及真实的回报究竟是什么样子。”来自Zacks Investment Management的客户投资组合经理布莱恩·莫布里表示。

鉴于人工智能基础设施方面的巨额支出、高昂的估值以及逐渐放缓的盈利增长速度正在考验美股七大科技巨头(Magnificent Seven)作为全球科技股以及全球人工智能绝对领导者的地位,投资者们自下半年以来开始对七大科技巨头股价以及业绩前景——尤其是AI盈利情景,持谨慎态度。投资机构所追踪的“Magnificent Seven股票指数”一直难以重返7月份的历史高点附近。

“你必须证明你在人工智能方面的大规模资本支出以及投资实际上正在推动销售额以及业绩指引上调。”来自 Themes ETFs的首席创收官保罗·马里诺表示。“如果一家上市公司能做到这些,我认为它会非常成功。”

AI能否提振微软Azure营收增速,乃投资者聚焦点

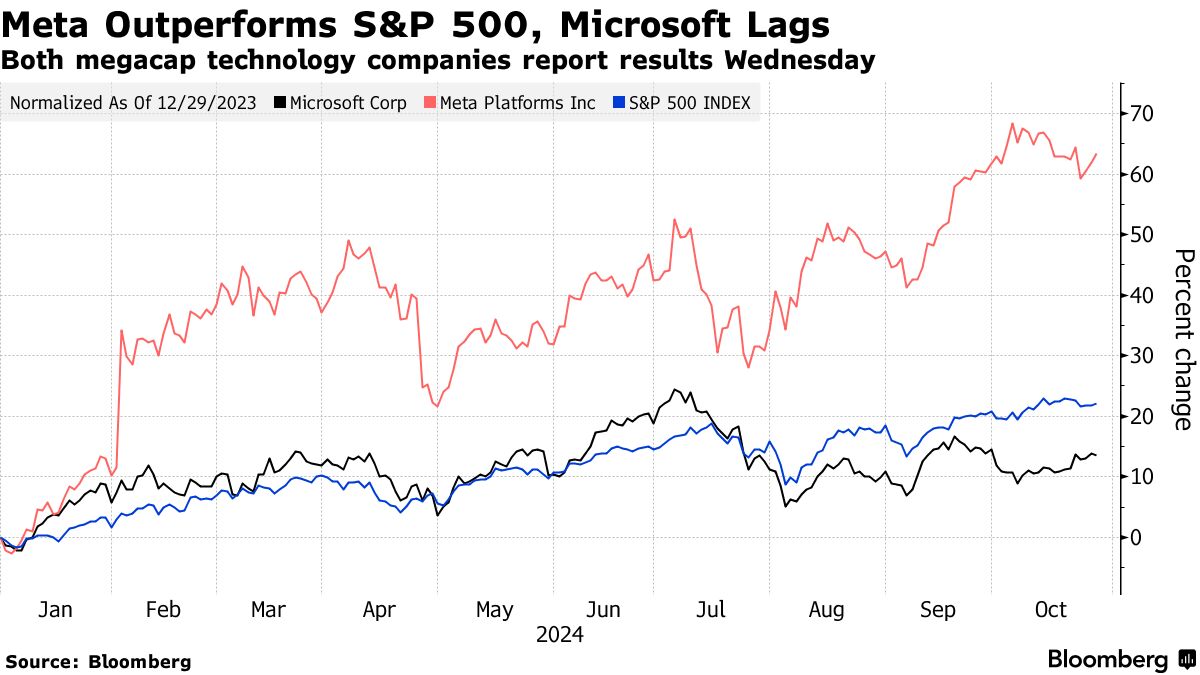

买入微软股票的投资者们,可能非常迫切地想要得到关于AI创收前景以及AI盈利路径方面的答案。该股是七大科技巨头中今年表现第二差的股票,今年在七巨头中仅击败了大幅跑输大盘的特斯拉(TSLA.US),表现远逊于美股大盘——标普500指数(S&P 500 Index)。

由于市场对微软人工智能巨额支出何时转化为盈利,以及微软Azure云计算服务营收增速放缓的双重负面权衡,微软股价今年以来长期处于横盘震荡态势,近期甚至趋向下行。按固定汇率计算,微软在第三季度的整体营收预计仅比去年同期增长1%。上个季度,微软Azure云服务营收增长速度意外疲软,并且人工智能似乎未能大幅提振微软Azure云服务业绩以及Bing搜索引擎相关的广告业务,大幅影响了微软的股价走势。

对于微软、谷歌以及亚马逊这三大科技巨头来说,市场认为它们乃仅次于AI芯片霸主英伟达的受益于人工智能狂热浪潮的科技巨头。这三大市占率遥遥领先其他云计算参与者的全球云计算巨头自2023年AI热潮席卷全球以来,大举采购英伟达高性能AI GPU,发力布局与AI相关的B端以及C端软件应用开发者生态,旨在全面降低各行各业开发AI应用软件的IT技术门槛,因此在投资者们看来,对于在云计算领域占据巨大份额的三大科技巨头来说,无疑能够享受到全球企业布局AI技术所带来的巨大软件与云端AI训练/推理算力层面的支出规模。

其中,凭借OpenAI大股东身份的微软去年推出基于ChatGPT核心技术的Azure OpenAI Studio云服务,相当于Azure全新AI强化版本。Azure OpenAI 云服务是微软提供的一种融入OpenAI引以为傲的GPT系列AI大模型的强化云计算服务,它允许用户通过 REST API 调用 OpenAI 无比强大的最新版本AI大语言模型,其中包括 GPT-4o/4、GPT-4 Turbo with Vision、GPT-3.5-Turbo 和 Embeddings 模型系列。Azure OpenAI Studio可以说专为希望开发面向不同行业的企业级AI软件开发人员,以及面向不同群体的C端AI应用软件开发者而设计,借助Azure OpenAI集成资源以及云端GPU算力资源,整个开发过程无需从头开始构建以及深度训练复杂而繁琐的AI大模型,大幅降低AI应用开发门槛。

随着自2023年以来,企业以及个人用户们逐渐意识到AI所带来的工作效率大幅提升,预计AI技术不久后将在全球各经济体和市场得到极为广泛的应用,因此基于AI的各类型AI软件大爆发的临界点似乎离我们越来越近,而致力于构建AI软件开发生态的云巨头们,比如微软、谷歌以及亚马逊,市场期待这三大巨头迎来“iPhone时刻”——即业绩与股价共同飙升的时刻,因此迫切希望在他们的财报中看到AI盈利前景愈发积极的信号与趋势。谷歌已经用实际业绩证明,云服务确实能够受益于这股史无前例的AI热潮。

根据知名研究机构IDC《全球人工智能和生成人工智能支出指南》的一项最新预测,该机构预计到 2028 年,全球人工智能 (AI)相关的支出(重点包括人工智能支持的应用程序、AI 芯片等人工智能基础设施以及相关的 IT 和商业服务)较当前将至少翻番,预计将达到约 6320 亿美元。人工智能,特别是生成人工智能(GenAI)快速融入各种终端设备与产品,IDC预计全球人工智能支出将在2024-2028年的预测期内实现29.0%的复合年增长率(CAGR)。

IDC指出,软件或应用程序将是最大规模的人工智能技术支出类别,在大多数预测中占整个人工智能市场的一半以上。IDC预计人工智能软件的五年期(2024-2028)复合年增长率将达到33.9%。

以布伦特·布拉塞林为首的Piper Sandler 分析师团队在10月22日发布的一份报告中写道,考虑到今年以来人工智能基础设施层面的资本支出增长速度有多快,投资者焦虑情绪加剧是“可以理解的”。

尽管如此,他们仍然认为微软在人工智能上的超额支出风险有限,因为微软已经在建筑和土地上进行了巨额投资。此外,其强劲的经营现金流使得公司“在增加每股收益和资本回报率的同时,具有积极投资层面的灵活性”,布拉塞林领导的分析团队表示。

以泰勒·拉德克为首的花旗集团分析师团队则认为,市场对于微软季度业绩报告的预期实际上好坏参半,并非全然积极情绪,并且该团队同意人工智能支出是必要的,同时预计今年下半年Azure云服务将获得令人放心的乐观点评。拉德克分析团队表示,花旗将“股价回调”视为逢低买入微软的重要机遇。

总体而言,分析师们预计微软将报告645亿美元的总营收和3.11美元的调整后摊薄每股收益,意味着这两项核心业绩指标的增长速度都远低于前几个季度。

AI,能否继续助力Meta广告营收扩张?

市场对于Meta的业绩预期则更加狂热,凭借AI技术带来的广告营收持续超预期增长,以及凭借着超30亿用户所蕴含的巨额AI创收潜力,该股今年以来上涨了64%,大幅跑赢美股大盘。在上一份业绩报告中,该公司表示,凭借人工智能技术吸引更多企业加大力度投放广告,广告业务取得显著的增长数据,这为其提供了更多时间以及空间进行大规模AI投资以获得更强劲的回报。

Meta、微软支出将攀升——两家公司的资本支出预计都将大幅增加

Meta第三季度的广告业务营收备受投资者们关注,广告业务也是Meta的核心创收引擎,目前市场聚焦于AI能否帮助Meta广告营收继续超预期增长。Meta 广告投放工具所嵌入的AI技术有望促进更多广告商高效率投放广告且覆盖到更多群体,并且热度堪比Tik Tok的Instagram Reels的采用规模大幅扩张以及面向广告商们的Meta新技术产品也有望推动广告业务营收增长。

在Meta依赖的数字广告投放领域,拥有30亿用户的Meta推出的强大开源AI大模型以及与之配套的各种开发者工具,推动广告商们覆盖更大范围的潜在用户群体,为Meta广告商以及用户们带来基于人工智能的全新广告推荐体验,这是华尔街Meta股价后续持续上涨的重要逻辑。

为何越来越多商家开始大规模使用Meta广告投放工具?主要逻辑在于,在Meta AI这一AI聊天机器人的加持下,广告商们希望借助Meta AI这一工具来精准覆盖更大范围的潜在用户群体(毕竟Meta软件生态的用户规模超30亿)。因此有调研数据显示,大多数广告商计划在Meta数字广告平台上增加广告业务支出或维持支出,这可能有助于第三季度取得比预期更加强劲的业绩,并使Meta在下半年以及明年持续走上积极的增长型发展轨道。

这家科技巨头在今年早些时候向广告商们提供了强大人工智能技术加持下的广告投放工具,以及更加精准回答用户疑问和精准推荐用户所需商品的Meta AI这一类似ChatGPT的AI聊天机器人。

在不少华尔街分析师看来,在全球范围内拥有超过30亿用户的Meta所推出的Meta AI聊天机器人或将成为全球最受欢迎的AI聊天机器人,热度有望远超ChatGPT,这也是分析师们看好Meta股价的核心逻辑,即广告投放以及软件应用等用户应用端无疑是Meta最精通的领域,因此凭借高达30亿庞大用户群的Meta正处于AI货币化的最佳地位。

以贾斯汀·波斯特为首的美银证券分析师在10月22日的一份报告中写道,尽管投资者正在讨价还价,以获得更多人工智能优势的证据,但“对于一般来说偏向保守主义的第四季度业绩展望的过高期望和潜在可能性”带来了近期股价波动的威胁。

分析师们普遍预计,Meta 第三季度营收约为 400 亿美元,意味着有望同比增长约 18%;普遍预期Meta第三季度的每股摊薄收益将增长近20%,有望达到5.24美元。

来自Zacks Investment的莫布里表示:“雄心勃勃的Meta在人工智能投资方面还有很长的路要走。这也是我们密切关注他们进展的原因之一,以及为什么他们关于人工智能货币化的真实前瞻业绩指导将变得愈发重要。”

当然,这两家公司都面临着支出令投资者失望的风险,相比于对于人工智能支出趋于狂热的谷歌——谷歌CEO曾强调在AI领域投资不足的风险远远大于过度投资的风险,Meta与微软对于人工智能支出预期有可能并不那么引人注目,尤其是Meta还得兼顾VR与AR方面的巨额研发支出。因为在一些分析师看来,他们可能无法持续投入足够的资金——这可能被视为他们在人工智能竞争趋势中处于落后的显著迹象。

“科技公司的首席执行官更有可能因为对于人工智能的投入不足而被解雇,而不是投入过多,”Banrion资本管理公司的总裁兼首席执行官莎娜·西塞尔表示。“因为现在,这是决定因素。”

发表评论