AMD上调AI芯片年销售预期,但Q4指引欠佳,盘后跌超7%

- 国际

- 2024-10-30 07:00:03

- 326

来源:华尔街见闻

10月29日周二美股盘后,在数据中心GPU领域奋力追赶英伟达的半导体巨头AMD发布了2024财年第三季度财报,投资者密切关注其MI300 AI加速器芯片的全年销售额指引。

尽管AMD的三季度总营收和最重要的数据中心收入齐创新高,但对四季度的营收指引区间中点略逊于市场预期,有分析称供应链限制令其无法满足客户庞大的AI芯片需求。

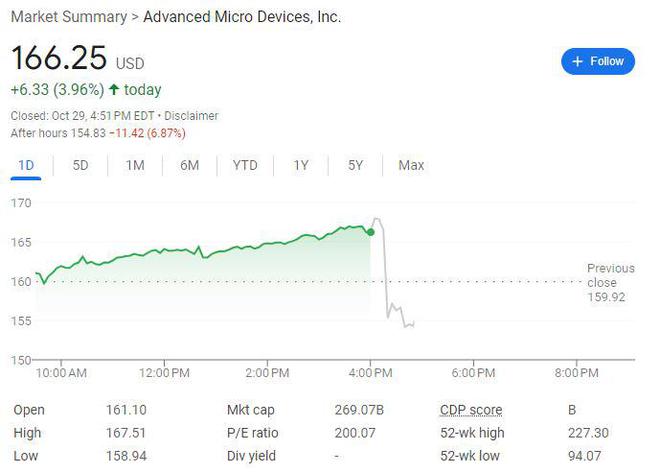

该股盘后一度跌近7%,周二财报发布前收涨近4%,今年累涨近13%,但纳指同期累涨近25%。竞争对手英伟达和英特尔也盘后小幅下挫。

在美东下午5点的财报电话会上,AMD管理层上调2024年AI芯片收入预期至超过50亿美元,此前在二季报上调后的预期为45亿美元,并称即将上市的MI加速器产品看起来不错,预计AI加速器市场到2028年将形成5000亿美元的年度规模,但无改盘后股价颓势。

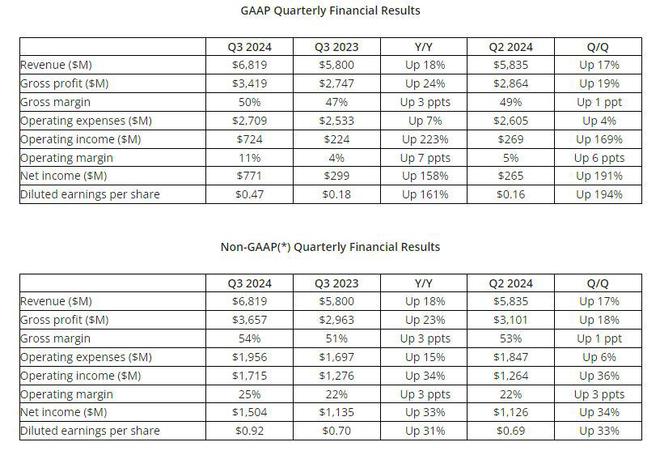

1)主要财务数据

2)前景展望

3)细分业务数据

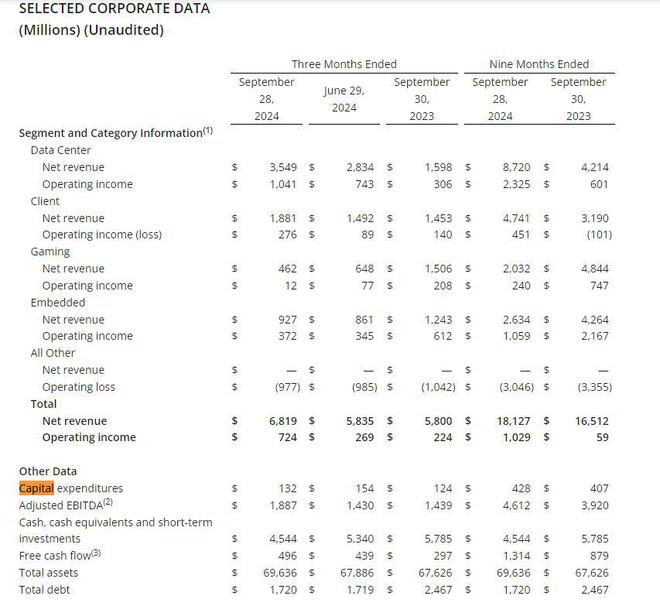

今年二季度,AMD的数据中心事业部收入曾连续两个季度创新高至28亿美元,同比增长115%,环比增长21%。可见在三季度为这项重磅业务收入连续三个季度创新高,且增速在今年逐季提高。一季度时的数据中心收入曾同比增80%、环比增2%。

公司称,这主要得益于AMD Instinct GPU出货量的强劲增长,以及AMD EPYC(霄龙)CPU销量增长。

包括个人电脑处理器在内的客户端事业部也表现强劲,主要受“Zen 5”AMD Ryzen(锐龙)处理器需求推动,不过也有分析称,个人电脑市场的增长速度低于一些投资者的预期。

而游戏部门主要受到半定制收入下降的拖累,嵌入式部门包括用于工业和其他应用的较便宜芯片,其收入同比骤降是由于客户正在将库存水平恢复正常化,环比收入增长是由于多个终端市场的需求改善。

AMD董事长兼首席执行官苏姿丰再次对财报乐观评价称,三季度总营收创新高,得益于霄龙和Instinct数据中心产品的销量增长,以及锐龙PC处理器的强劲需求:

公司财务主管则强调了三季度毛利率和每股收益的同比大幅增长,并称:

AMD四季度营收指引欠佳可以有多种解读,市场最担心的是暗示了AI需求放缓,但也有分析称,AI需求的健康程度毋庸置疑,AMD主要是受到供应链的限制而无法满足对AI芯片的订单激增。

全球最大芯片代工制造商台积电曾在7月份警告称,一直到2025年,全球人工智能芯片的产能都将非常紧张,这标志着这些先进制程半导体的供应面临重大障碍。

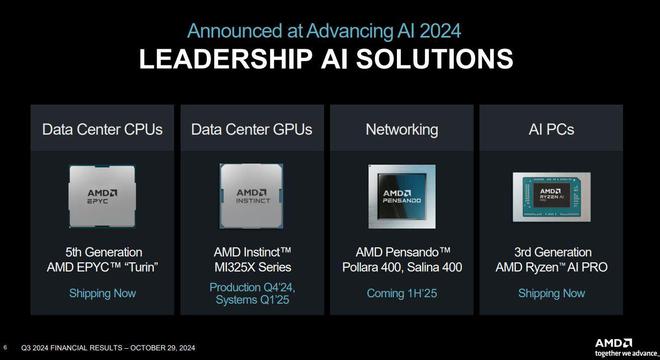

本月早些时候,AMD举办了Advancing AI活动,推出下一代AI芯片,但并未更新对当前MI300 AI加速器的年度销售指引,也没有宣布更多新的大客户合作关系。

Northland Capital Markets本周发布看涨研报称,AMD在AI加速器芯片的市场份额将继续增长,特别是在英伟达最强Blackwell产品线面临制造延迟的情况下。

该机构预计AMD在两年内市场份额将翻倍,到2027年的人工智能收入达到180亿至280亿美元,最高战AI加速器市场的9.7%,2023年才占比不到1%(即0.7%),但研报也称:

AMD财报称,三季度资本支出为1.32亿美元,同比增长6.5%,环比下滑超14%。今年前九个月累计资本支出4.28亿美元,同比增长了5.2%。

发表评论