探寻信用债投资的“舒适圈”——信用策略宝典

- 新闻

- 2024-10-22 14:21:21

- 401

报告作者:颜子琦,杨佩霖

导读

信用债重回“舒适圈”,下一步该怎么走?

为何要探寻信用债投资的“舒适圈”?

今年以来,由于票息收益持续下挫,利差保护不再充足,性价比不断降低,但由于债券市场的正反馈效应,投资者若想要获取高水平或是平均水平以上的投资收益,只能选择被动提升风险和久期偏好,这一过程也是机构逐步脱离投资“舒适圈”的过程,而脱离的越久,机构也就愈发谨慎,债市面临的回调风险也就越高,一旦出现触发回调的因素,即可能出现较为明显的估值踩踏事件。因此在信用债投资过程中,观察当前机构是否处于投资舒适圈,对分析可能出现的回调风险至关重要。

整体来看,我们认为当信用利差突破了舒适圈,市场投资者将进入“不进则退”的状态,投资行为也有更大概率出现“变形”,每到这个阶段我们要关注市场发生调整的可能性。

信用债“舒适圈”的边界在何处?

信用债投资者普遍青睐AA(2)以上5年期以下品种。基于经纪商成交数据的结果显示,96%以上的成交记录中标的债券的隐含评级在AA(2)及以上,低等级债券仅占比4%;而从期限来看,多数交易集中在5年期以下品种,近三个月的成交笔数占全部成交笔数的比重达到92%。

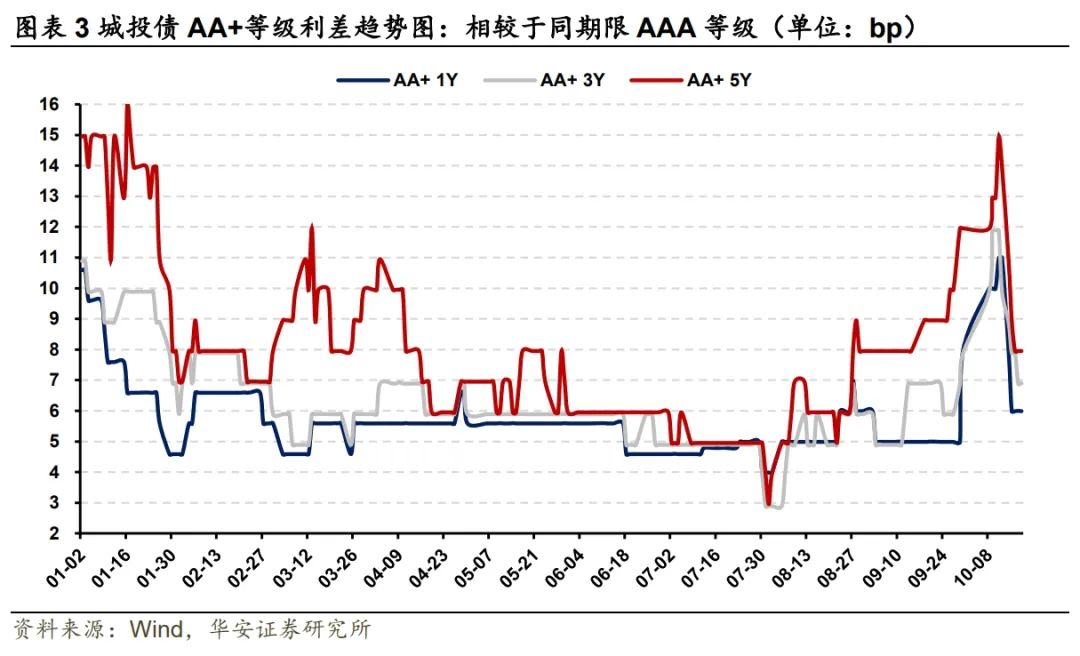

“舒适圈”的边界实质上是最低额外风险补偿。正常而言,投资者选择信用下沉是为了获得更高的风险补偿,但当某隐含评级某期限对应债券的风险补偿低于一定程度时,机构便不再愿意为其承担对应的信用风险,通过观察我们发现,尽管没有事先约定,但市场似乎总会在一个边界处停止收益率的挖掘,其中AA+、AA与AA(2)隐含评级分别约为5bp、10bp与15bp。

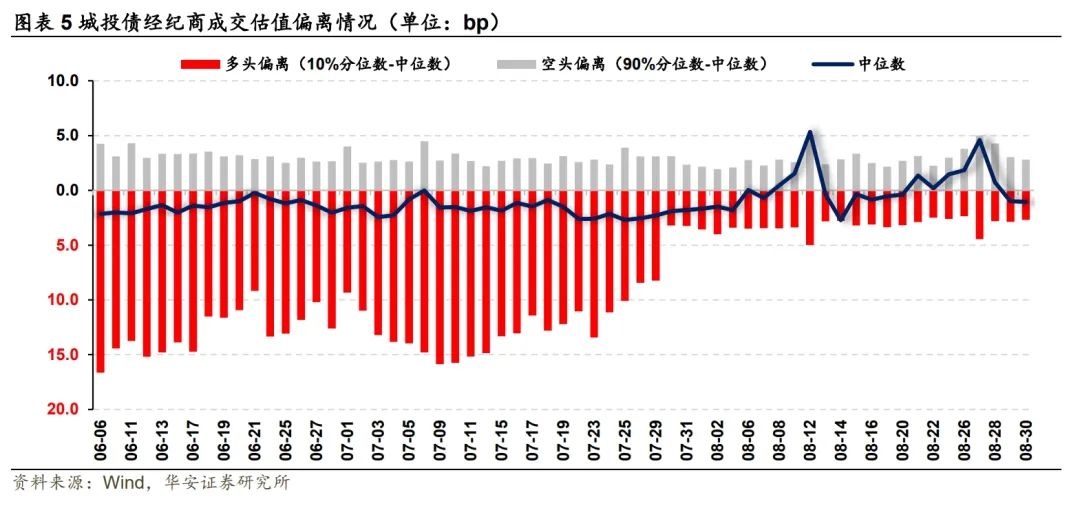

“出圈”过后是多头情绪的回落与避险意愿的增强。当舒适圈的边界被打破,就意味着该部分债券不再具备足够的性价比,这可能会导致多头情绪回落以及避险意愿大幅提升。具体来看,我们以经纪商成交数据来近似观测信用债投资者中的多头、中性与空头,结果显示,随着7月中上旬,5年期AA隐含评级城投债的等级利差与1至3年期实现“并轨”以后,市场主要参与品种仅剩5年期AA(2),此时多头情绪开始触顶回落,至7月末8月初完全回归冷静,而后在8月份出现信用债的单边急跌。

信用债呈现回暖迹象,进攻窗口是否到来?

整体来看,我们认为信用债市场存在着下沉的隐含边界,该边界实质上是投资者在选择信用下沉时所要求的最低风险补偿,各期限间的最低补偿要求整体趋同,仅存的微小差异或来源于流动性补偿差异。与此同时,我们认为当信用债市场接近或跌破最低补偿要求时,信用债市场的多头情绪会趋于谨慎,同时伴有较高的回调风险,这对于我们观察信用债情绪,提前采取避险措施方面具有参考价值。

后续来看,随着近期信用债情绪趋于稳定,部分品种利差重新回到下行区间,尤其是城投债,乘着新一轮化债秋风,所受关注度也大幅提升,部分投资者对其选择下沉策略。但仍需注意,截至10月18日,AA+等级1Y、3Y与5Y城投债相较于同期限AAA的等级利差分别仅有约6.0bp、6.9bp与7.9bp,即相较于最低额外风险补偿的压缩空间并不算大,AA与AA(2)城投债同样呈现类似的情况,因此我们认为城投债性价比在短期内确实有所回升,但市场已经有所反应,考虑到短期内债市仍处于震荡期,估值波动的风险仍相对较高,因此建议继续保持投资组合的合理流动性,短期内以中高等级短久期品种为主,兼具稳定性与流动性优势。

风险提示:信用债违约风险,数据来源失真风险,数据处理人为误差风险。

目录

01

引言

信用债作为我国债券市场的重要组成部分,长期以来都是债市投资者票息收益的重要来源之一。自2020年以来,由于宏观因素影响,信用债收益率持续下行,信用利差也随之持续压缩,在较长一段时间内,票息收益对信用债投资收益的贡献持续降低,逐渐演变为资本利得主导的债券投资收益来源。

值得关注的是,由于票息收益的持续下挫,其提供的利差保护不再充足,性价比也在不断降低,但由于债券市场的正反馈效应,债券投资者如果想要获取高水平或是平均水平以上的投资收益,只能选择被动提升风险和久期的偏好,这一过程也是机构逐步脱离投资“舒适圈”的过程,而脱离的越久,机构也就愈发谨慎,债市面临的回调风险也就越高,一旦出现触发回调的因素,即可能出现较为明显的估值踩踏事件。

因此,在信用债投资过程中,观察当前机构是否处于投资舒适圈,对分析可能出现的回调风险至关重要,本文将主要从信用债的二级成交与估值利差角度,对信用债投资存在的潜在“舒适圈”进行观测。

02

基于评级与期限结构观察市场主流偏好

在信用债投资中,信用债收益率的主要影响因素包括无风险收益率、流动性补偿以及风险补偿等,对于投资者而言,在假设无风险收益率不变的情况,想要获取更高的票息收益,信用下沉和拉长久期即是其主要的策略方向,其中前者主要是要求更高的风险补偿,而后者主要在于要求更高的流动性补偿。需注意,除特别提示外,本文提及的信用债均指非金信用债,即包括公司债、私募债、短期融资券、超短期融资券、中期票据、定向工具与企业债在内的主要信用债品种。

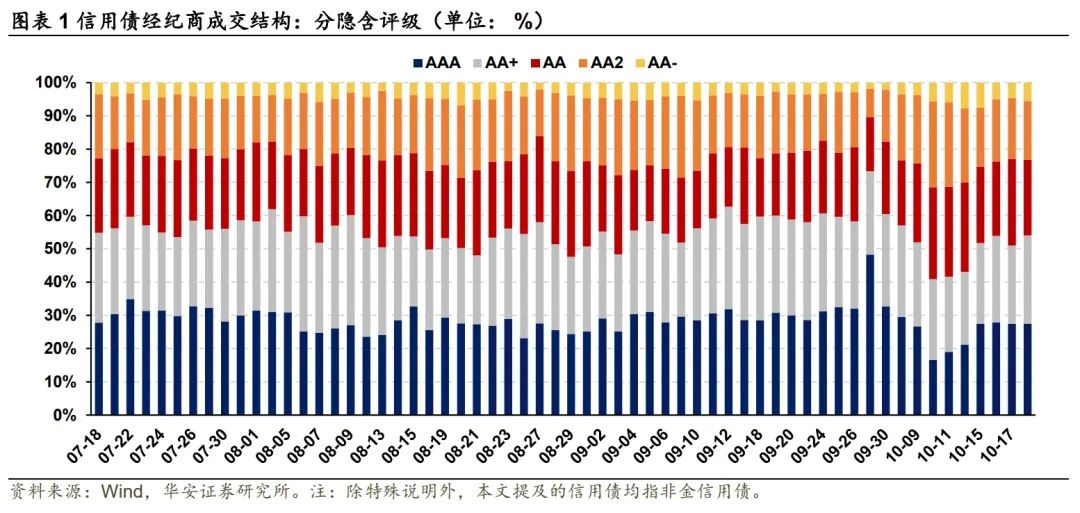

2.1 评级维度:AA(2)及以上等级债券占比96%

在信用下沉方面,根据经纪商成交数据统计显示,除无隐含评级的成交记录外,近三个月(0717至1017)的非金信用债样本成交记录中,AAA等级债券成交记录占比28%,AA+等级债券成交记录占比26%,AA等级债券成交记录占比22%,AA(2)等级债券成交记录占比19%,而AA-等级债券成交记录仅占比4%。而从趋势来看,9月中下旬隐含AA等级信用债成交占比有明显提升,机构在避险情绪的催动下提高对中高等级债券的交易,其背后或处于提高组合流动性的考虑,或是基于抗风险能力的考虑,但无论是何种考虑,中高等级债券的偏好在9月中下旬有明显提升。

整体来看,在全部样本成交记录中,近八成(77%)信用债成交记录围绕AA及以上隐含评级债券展开,而AA(2)及以上债券的成交记录则高达96%,因此能够近似得出结论,即绝大部分机构更加能够接受隐含评级在AA(2)及以上的信用债券。

2.2 期限维度:5Y以下成交笔数占比92%

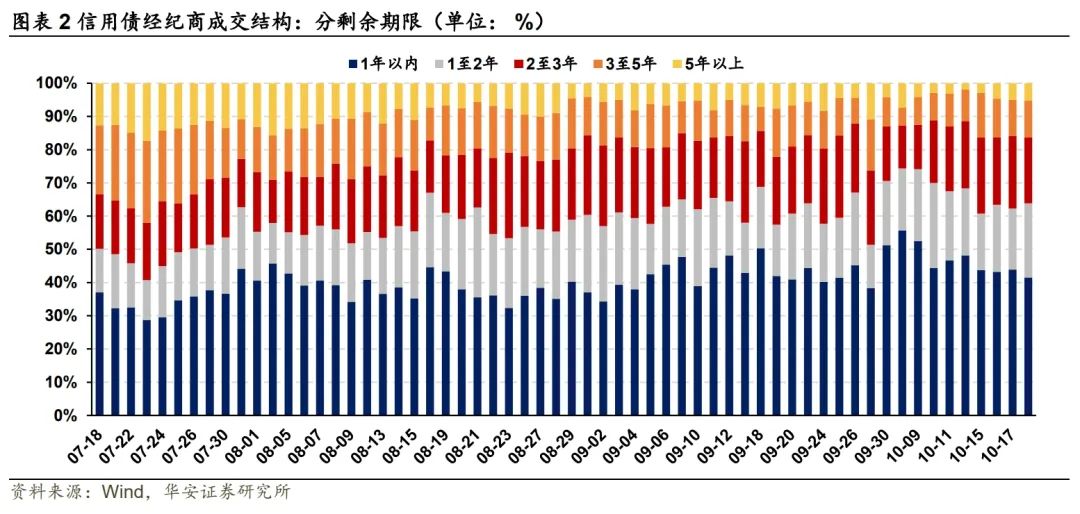

拉长久期是投资者获取更高静态收益的又一主要选择,同时由于债券久期与发行人资质的强弱多呈现正相关关系,因此机构采取拉长久期更多是希望获取更加丰厚的流动性补偿,而风险补偿的占比相对不高。

具体来看,仍以上述经纪商成交数据为样本进行观测,观测结果显示,在近三个月的样本成交记录中,成交债券的剩余期限在1年以内的成交记录占比41%,介于1至2年区间内的占比19%,介于2至3年区间内的占比19%,介于3至5年区间内的占比13%,而在5年以上的比重仅有8%。

同时从趋势上来看,自7月以来,长久期(5年以上)信用债成交笔数持续降低,近段时间以来比重整体处于5%以下的较低水平,而短久期债券(1年以内)占比则逐步走高,成交笔数占比从7月23日最低的28%大幅上行至10月8日最高的56%,近期所有回落但仍保持在40%以上的高位,表明受流动性因素影响,机构对于长久期信用债的偏好有明显降温。

整体来看,当前投资机构更多倾向于围绕中短久期债券进行交易,长久期及超长久期债券的关注度虽相对较高,但仍不作为主流的交易首选项,尤其是当信用债出现明显调整时,中短久期债券由于其较好的流动性,在抵抗风险方面具有更加优异的表现,也是当前机构的普遍选项。

03

信用债“舒适圈”的边界在何处?

对于信用债投资而言,正如上文所说,想要取得更高的静态收益,就要从下沉与久期方向寻找收益,在正常的市场环境下,这类交易会由风险偏好不同的机构间达成,但随着资产荒环境的冲击,信用债收益率的下降,留给机构可选择的范围也越来越窄,这加剧了机构间的“内卷”,使其不得不再度提高风险偏好。

但这一风险偏好的提升是有限度的,正常而言,投资者选择信用下沉是为了获得更高的风险补偿,而机构间的“内卷”会加快这部分风险补偿被市场消化的速度,但无论如何“内卷”,当某隐含评级某期限对应债券的风险补偿低于一定程度时,机构便不再愿意为其承担对应的信用风险,即不会提出更高的价格,而且通过观察我们发现,尽管不存在事先约定,但市场似乎总会在一个边界处停止收益率的挖掘。

3.1 信用下沉的“最低”额外风险补偿

具体来看,以隐含评级AA+城投债为例,通过计算其相较于隐含评级AAA同期限城投债的等级利差,我们可以近似观察投资者在选择承担AA+级信用风险时,所要求的最低额外风险补偿。结果显示,从今年3月中旬开始,1年期AA+城投债等级利差整体维持在5.6bp左右,一直到6月中旬,等级利差均整体保持不变,而从6月18日起等级利差整体压缩约1bp,并维持在5.0bp左右,随后在7月末至8月初期间短暂压缩至约4.0bp左右,接着便开启了本轮信用债的回调。

值得关注的是,不仅1年期等级利差长时间横盘,3年期等级利差同样出现了较长时间的横盘,且在横盘期间,二者的等级利差水平相差极小;至4月下旬,5年期等级利差同样压缩到上述关键点位,而后尽管虽有震荡,但震荡过后的依旧整体保持平稳。

事实上不仅AA+债券等级利差存在上述的隐含边界,机构相对偏好的AA与AA(2)债券同样有上述的隐含边界存在。具体来看,在几乎相同的横盘区间内,AA城投债等级利差在6月中旬前长期维持在11.5bp上下,而后压缩至约10.0bp并长期保持;AA(2)城投债等级利差则是先维持在17.5bp上下,而后逐步压缩至约15.0bp并保持。

与AA+债券有所不同的是,AA与AA(2)债券在1年期与3年期位置上虽然很早就实现了等级利差的并轨(即几乎无差别),但在5年期位置,AA城投债等级利差在7月上旬方才实现与1年期和3年期的并轨,而5年期AA(2)城投债等级利差与1年期和3年期相比,自始至终都保持着一定差异,尽管差异也在不断缩小。

3.2 “出圈”过后是多头情绪的回落与避险意愿的增强

通过对等级利差的梳理,我们大致可以观察到投资者对各隐含评级各期限债券所要求的最低补偿,其中AA+、AA与AA(2)隐含评级分别约为5bp、10bp与15bp,而正如前文所分析的,上述债券也正式是信用债投资者市场主要参与交易的债券类型,因此一旦该部分债券的隐含边界被打破,或也预示着该部分债券在债券投资者眼中不再具备足够的性价比,这可能会导致多头情绪回落以及避险意愿大幅提升。

具体来看,我们仍以经纪商成交记录为观测对象,并以当日成交估值偏离的10%分位数、50%分位数(中位数)与90%分位数来近似代表信用债投资者中多头、中性与空头三类投资者的情绪。结果显示,随着7月中上旬,5年期AA隐含评级城投债的等级利差与1至3年期实现并行以后,市场主要参与的品种只剩下5年期的AA(2),此时通过多头与空头的情绪能够观察到,也正是从7月中上旬起,多头情绪开始触顶回落,至7月末8月初完全回归冷静,而后在8月份出现了信用债的单边急跌。

04

总结与展望

整体来看,我们认为信用债市场存在着下沉的隐含边界,该边界实质上是投资者在选择信用下沉时所要求的最低风险补偿,而根据等级利差的观测结果,AA+、AA与AA(2)隐含评级分别约为5bp、10bp与15bp,各期限间的最低补偿要求整体趋同,仅存的微小差异或来源于流动性补偿差异。与此同时,我们认为当信用债市场接近或跌破最低补偿要求时,信用债市场的多头情绪会趋于谨慎,同时伴有较高的回调风险,这对于我们观察信用债情绪,提前采取避险措施方面具有参考价值。

后续来看,随着近期信用债情绪趋于稳定,部分品种利差重新回到下行区间,尤其是城投债,乘着新一轮化债秋风,所收到的关注度也大幅提升,部分投资者对其选择下沉策略。但需要关注的是,截至10月18日,AA+等级1Y、3Y与5Y城投债相较于同期限AAA的等级利差分别仅有约6.0bp、6.9bp与7.9bp,即相较于最低额外风险补偿的压缩空间并不算大,AA与AA(2)城投债同样呈现类似的情况,因此我们认为城投债性价比在短期内确实有所回升,但市场已经有所反应,考虑到短期内债市仍处于震荡期,估值波动的风险仍相对较高,因此建议保持投资组合的合理流动性,短期内以中高等级短久期品种为主,兼具稳定性与流动性优势。

信用债违约风险,数据来源失真风险,数据处理人为误差风险。

本文内容节选自华安证券研究所已发布报告:《【华安固收】探寻信用债投资的“舒适圈”——信用策略宝典(一)》(发布时间:20241021),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:杨佩霖

分析师执业编号:S0010523070002

邮箱:yangpl@hazq.com

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

(转自:债市颜论)

发表评论