【国盛钢铁】钢铁:9月数据跟踪:钢厂盈利修复,政策利好扭转需求预期

- 财经

- 2024-10-20 01:54:03

- 411

来源:钢铁俱乐部

根据Wind数据,2024年9月钢铁行业及前期海关进出口数据汇总如下:

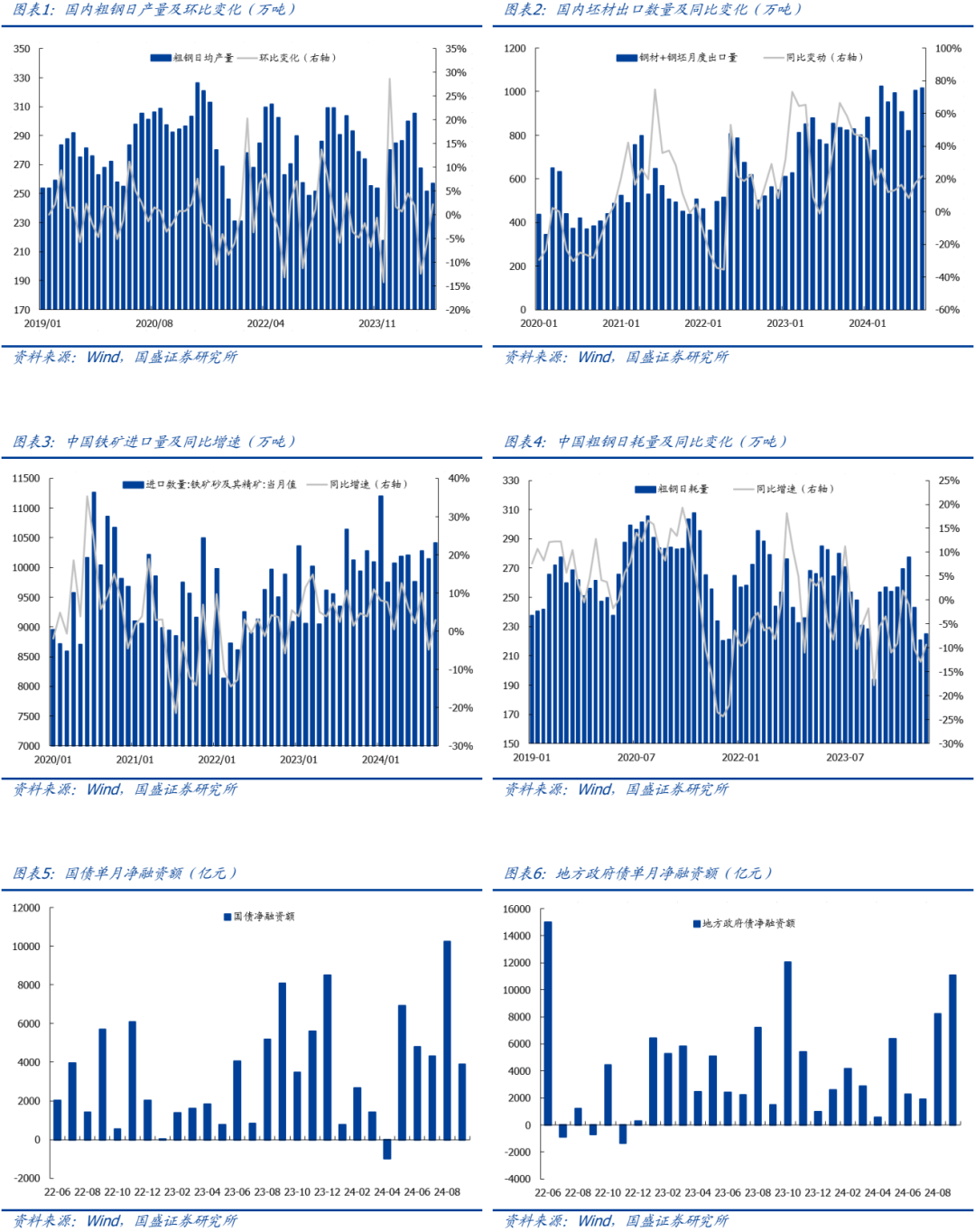

Ø2024年9月粗钢产量7707万吨,同比降6.1%,日均产量256.9万吨,环比增2.2%;1-9月粗钢产量76848万吨,同比降3.6%;

Ø9月我国生铁产量6676万吨,同比降6.7%;1-9月我国生铁产量64443万吨,同比降4.6%;

Ø9月我国钢材产量11731万吨,同比降2.4%;1-9月我国钢材产量104448万吨,同比降0.1%;

Ø9月我国出口钢材1015万吨,同比增25.9%;1-9月我国出口钢材8071万吨,同比增20.8%;

Ø9月我国进口钢材55万吨,同比降14.1%,1-9月我国进口钢材518万吨,同比降9.0%;

Ø9月我国进口铁矿石10413万吨,同比增2.9%;1-9月我国进口铁矿石91887万吨,同比增4.9%。

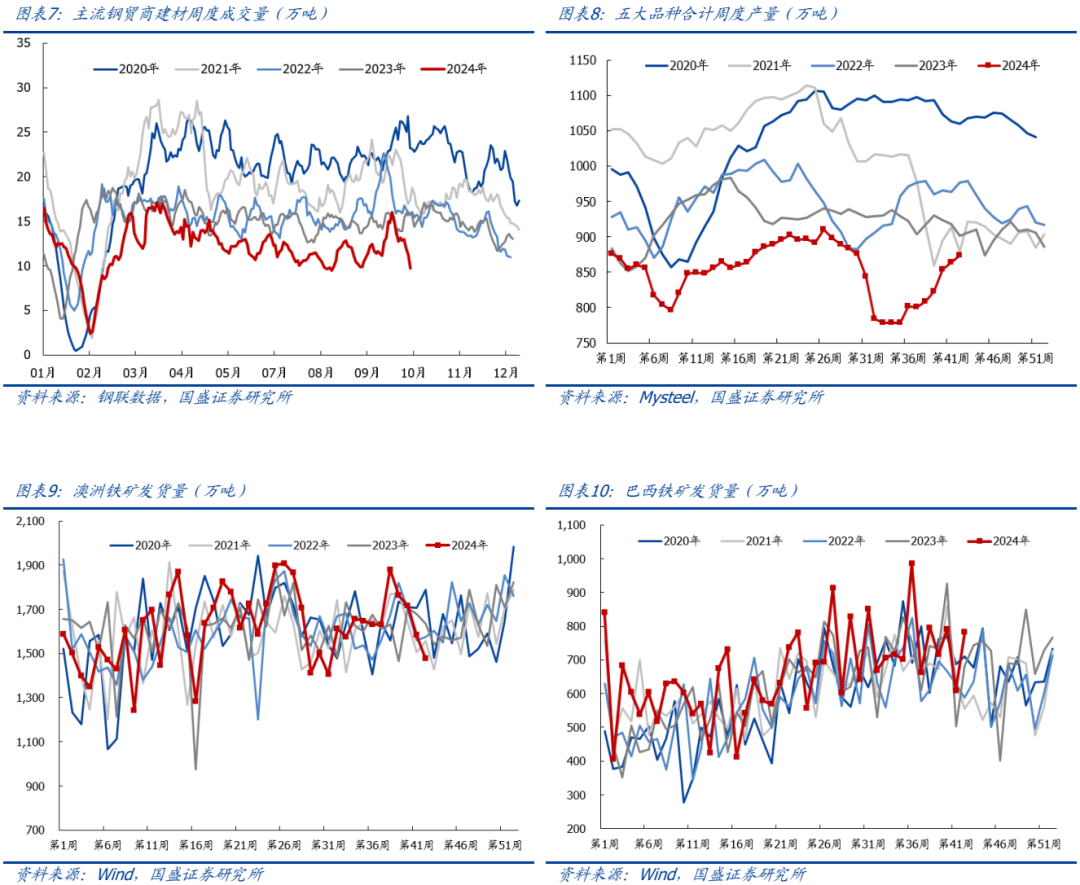

粗钢产量仍低迷,钢厂盈利修复。近期货币及财政政策的转向显著提振市场交易情绪,前期钢铁行业库存去化较为彻底,需求预期带动钢材价格显著走强,9月下旬螺纹新国标执行对钢价也有一定支撑。9月粗钢产量仍低迷,1-9月粗钢产量累计降幅扩大至3.6%;9月经济数据显示固定资产投资有企稳迹象,消费端数据普遍好转,9月钢铁表观消费量同比下降9.7%,降幅较上月收窄。随着前期钢厂减产,钢厂盈利比例大幅回升,10月18日当周247家钢厂日均铁水产量为234.4万吨,环比+0.6%,同比-3.3%,钢厂盈利率增至74.5%,较9月底增加55.9pct。

钢材净出口延续高增,政策利好扭转需求预期。2024年1-9月钢材净出口量为7553万吨,同比增加23.6%,海外需求延续高增趋势。铁矿当月进口量环比+2.7%,同比+2.9%,仍然维持在1亿吨上方,铁矿进口量主要由海外处于成本曲线左侧的低成本矿山发货量决定的,在总量需求变化不大的情况下,更多是低成本矿山对国内高成本矿山的结构替代作用。随着投资效用下降,转型期国内经济未来需要转向依赖消费恢复拉动。据新华社,9月26日中央政治局会议全面客观研判当前经济形势,作出一系列重要部署,会议强调,要抓住重点、主动作为,有效落实存量政策,加力推出增量政策,进一步提高政策措施的针对性、有效性,努力完成全年经济社会发展目标任务;近期多部门持续发布利好政策,行业需求预期持续转好,钢材中长期基本面有望持续改善。

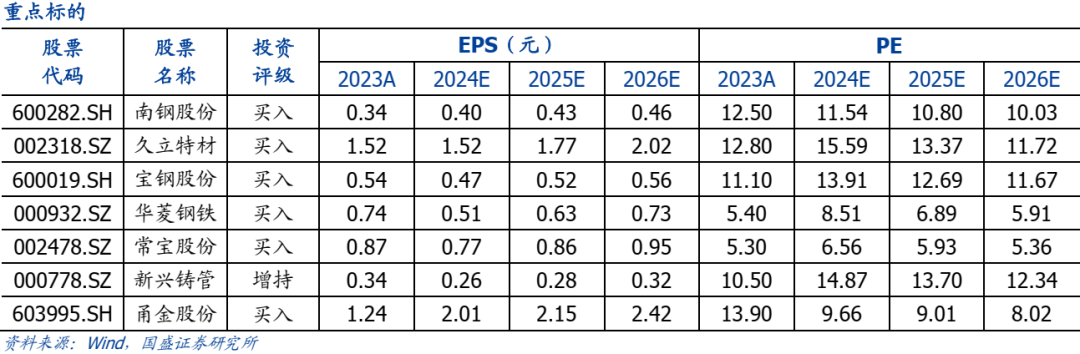

投资建议:短周期财政支出的节奏决定了商品市场的波动,上半年财政执行速度较慢,八月份财政支出加快,加之前期产业链库存去化,库存处于极低的位置,一旦需求企稳就会带来价格极大弹性。近期随着钢价回升,钢铁行业目前盈利开始修复,虽然资源属性低于上游采掘业,但目前部分公司处于价值低估区,如果后期财政落实加快,行业未来存在修复的机会(详见国盛证券华菱钢铁深度报告、南钢股份深度报告、宝钢股份深度报告)。除此之外,经历了长期盈利低迷,中钢协最近研究提出未来将出台行业供给端整合退出方案,继续推荐底部估值区域的华菱钢铁、南钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议关注受益于煤电新建及进口替代趋势的武进不锈。

风险提示:国内产量调控政策不及预期、下游需求不及预期、原料价格大幅上涨。

风险提示

国内产量调控政策不及预期、下游需求不及预期、原料价格大幅上涨。

(转自:钢铁俱乐部)

发表评论